Se você é empreendedor, sabe que nem sempre o fluxo de caixa acompanha o ritmo das contas. Em momentos de aperto, surgem dúvidas como: vale a pena atrasar um boleto ou fazer um empréstimo? Nessas horas, considerar pagar boleto com limite do cartão é a alternativa mais inteligente e vantajosa para manter a saúde financeira do negócio.

Além de ser uma solução rápida, o uso do limite do cartão traz mais controle e previsibilidade. Você paga o que precisa na hora e ainda pode parcelar, aliviando o impacto no caixa, sem contar os benefícios que vêm junto com o uso consciente do crédito.

Por isso, hoje vamos mostrar por que, na comparação entre limite do cartão vs empréstimo, o cartão é o seu melhor aliado. Conheça também os riscos de atrasar boletos e como usar a modalidade de pagamento de forma estratégica. Siga com a leitura!

Os riscos de atrasar boletos

Quando a grana aperta, pode até parecer inofensivo deixar um ou dois boletos para depois. Mas o atraso sempre traz consequências desagradáveis e até bem sérias para sua empresa. Vamos entender melhor?

Juros altos e multas acumuladas

A primeira e mais óbvia consequência do atraso é o custo adicional. Boletos vencidos geram multas, juros diários e encargos que, com o tempo, acabam virando uma bola de neve.

Aquela conta de R$ 1.000 pode facilmente virar R$ 1.200 ou mais em poucos dias, dependendo da taxa aplicada pelo fornecedor.

Esses valores, somados a outras pendências, pressionam ainda mais seu fluxo de caixa. E o que era para ser uma solução temporária vira um problema crônico: falta previsibilidade para planejar os próximos passos.

Além disso, há um desgaste psicológico. Ver as dívidas acumulando e os valores subindo gera estresse e afeta até sua produtividade.

Impacto na relação com fornecedores

Atrasar boletos compromete também a relação com quem fornece insumos, matéria-prima ou serviços. Muitos fornecedores trabalham com prazos apertados e dependem desses recebimentos para manter suas operações.

Os pagamentos em atraso sempre geram desconfiança, exigência de pagamento antecipado, bloqueio de crédito ou até rompimento de parcerias, o que prejudica a continuidade dos seus negócios e cria um ciclo difícil de reverter.

Manter uma reputação de bom pagador abre portas, aumenta a credibilidade e até facilita negociações futuras com melhores condições e prazos.

Restrições de crédito e dificuldades futuras

Outro ponto de atenção: o acúmulo de boletos vencidos pode gerar restrições de crédito. Seu CNPJ pode ser negativado, dificultando ainda mais o acesso a linhas de crédito em bancos, fintechs ou fornecedores.

Essa limitação impede que você aproveite boas oportunidades, como comprar matéria-prima com desconto à vista ou investir em melhorias. Um simples atraso hoje pode limitar sua capacidade de crescimento amanhã.

As desvantagens de recorrer a empréstimos

Quando o boleto vence e o caixa está apertado, muita gente pensa no empréstimo como saída. Mas será que essa é mesmo a melhor alternativa? Vamos analisar juntos!

Taxas de juros elevadas

Mesmo em instituições confiáveis, as taxas de juros dos empréstimos empresariais costumam ser altas. E quanto maior o risco percebido pela instituição, maior o custo do crédito.

No Brasil, o custo médio de capital para pequenas e médias empresas é de 4,2% ao mês — um patamar insustentável no longo prazo para negócios que operam com margens apertadas.

Além dos juros, é comum haver tarifas administrativas, seguros embutidos e outros encargos que elevam consideravelmente o valor final pago, o que encarece o crédito e torna a dívida difícil de controlar.

Se você comparar com o uso estratégico do cartão, em muitos casos parcelar as contas no cartão de crédito sai bem mais barato do que pegar um empréstimo tradicional.

Comprometimento do fluxo de caixa a longo prazo

Um empréstimo pode até resolver o problema imediato, mas ele compromete parte do seu faturamento por meses ou até anos, reduzindo a margem de manobra para lidar com outras demandas ou imprevistos que surgirem no caminho.

Sem planejamento, a dívida do empréstimo pode sufocar seu negócio, travar investimentos e gerar uma dependência de crédito que vira um ciclo difícil de sair.

Exigências burocráticas e análise de crédito

Outro fator limitante é a burocracia. Solicitar um empréstimo envolve análise de crédito, envio de documentos, comprovação de faturamento e tempo de espera até a liberação do valor.

Para quem precisa resolver um pagamento com urgência, essa demora pode custar caro. Em muitos casos, a resposta vem tarde demais e o problema já cresceu.

Vantagens de usar o limite do cartão de crédito

Agora que falamos dos riscos e desvantagens das outras opções, vamos entender por que o limite do cartão pode ser seu maior aliado?

Pagamento imediato sem necessidade de aprovação prévia

Ao usar o limite do cartão de crédito, você resolve a situação na hora. Não precisa passar por análise, preencher formulários ou esperar dias pela aprovação.

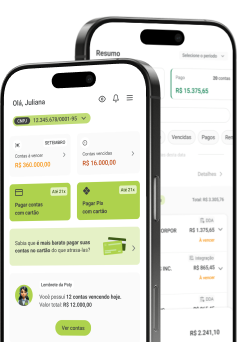

Com a ajuda de plataformas especializadas, como a PayPay, você consegue pagar seus boletos com agilidade, sem burocracia e sem correr o risco de perder prazos importantes. E a agilidade faz toda a diferença no dia a dia do empreendedor, concorda?

Possibilidade de parcelamento e melhor gestão do caixa

Outro ponto forte do cartão é o parcelamento. Você paga o boleto agora e divide o valor em várias parcelas fixas, com previsibilidade e controle total.

Isso te ajuda a equilibrar o fluxo de caixa, manter os compromissos em dia e ainda ganhar tempo para organizar as finanças com calma.

A flexibilidade é uma das principais vantagens frente aos empréstimos, que costumam ter parcelas mais pesadas e pouco adaptáveis à realidade de quem empreende.

Taxas mais baratas que empréstimos — com a PayPay

Além de ser prático e estratégico, o uso do cartão pela PayPay garante taxas muito mais acessíveis do que empréstimos bancários ou outras alternativas de crédito.

Com parcelamento em até 21x e operações sem burocracia, a PayPay oferece uma solução eficiente para quem quer ganhar prazo, evitar juros abusivos e manter a empresa rodando com segurança financeira.

Leia também: Pix no cartão de crédito: saiba como funciona e as vantagens para você

Como usar o cartão de forma estratégica

Claro que, como qualquer recurso financeiro, o limite do cartão precisa ser usado com planejamento e cautela. Veja como tirar o máximo proveito dessa ferramenta.

Planejamento financeiro para evitar endividamento

Antes de usar o cartão, avalie sua real capacidade de pagamento. Analise o calendário de entradas e saídas, defina prioridades e evite comprometer mais do que pode honrar.

Um bom planejamento financeiro evita que o limite do cartão vire uma dívida impagável e viabiliza que você use esse recurso de forma sustentável e inteligente.

Uso inteligente do limite para maximizar vantagens

Utilize o limite do cartão como uma ferramenta de gestão de fluxo de caixa, não como última saída. Priorize os pagamentos mais urgentes ou que envolvem fornecedores estratégicos.

Além disso, fique de olho nos vencimentos da fatura e aproveite o prazo de até 40 dias que muitos cartões oferecem entre o pagamento e o fechamento da fatura.

Escolha de plataformas que aceitam boleto via cartão

Hoje, já existem plataformas especializadas para pagar boletos com cartão de crédito, mesmo aqueles que, originalmente, não aceitam esse meio de pagamento.

A PayPay é uma dessas soluções, oferecendo agilidade, parcelamento e segurança para que você ganhe mais controle sobre as finanças do seu negócio.

A solução da PayPay para otimizar pagamentos

Se você busca uma forma prática e segura de pagar boletos com cartão, a PayPay pode te ajudar a organizar o financeiro e manter tudo em dia.

Facilidade no pagamento de boletos com cartão de crédito

Com a PayPay, você consegue pagar seus boletos diretamente com o limite do cartão, sem complicação. Basta acessar a plataforma, cadastrar os dados do boleto e escolher como quer pagar.

Todo o processo é simples, rápido e pode ser feito pelo celular, a qualquer hora.

Flexibilidade para parcelar sem comprometer o fluxo de caixa

A grande vantagem é poder parcelar esses pagamentos, aliviando o impacto no mês e garantindo mais controle sobre o que entra e sai da conta. Assim, você mantém o caixa saudável mesmo em períodos mais desafiadores.

Segurança e praticidade na gestão financeira

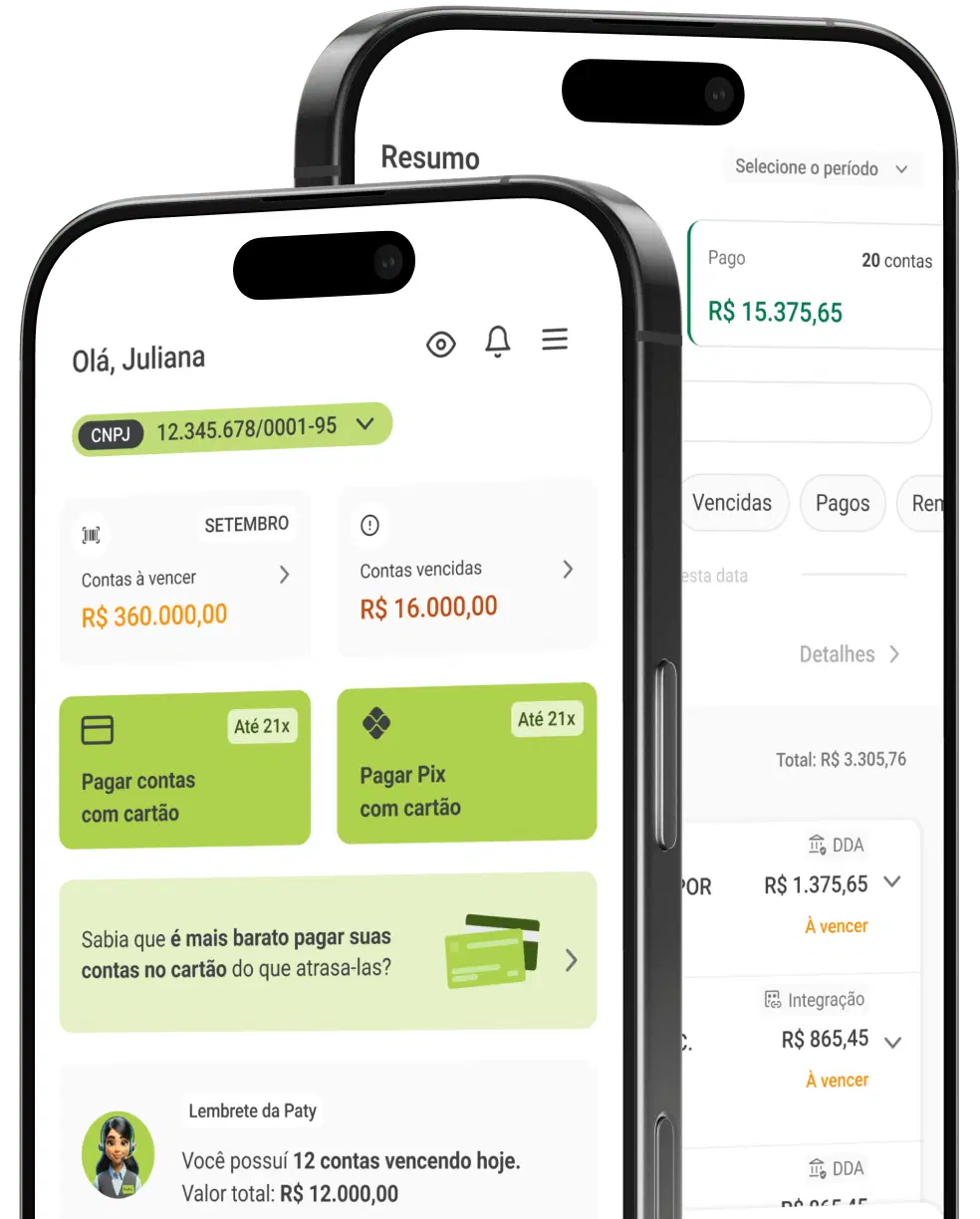

Além de praticidade, a PayPay oferece um ambiente seguro e pensado para o empreendedor. Você concentra tudo em um só lugar, com relatórios e acompanhamento em tempo real.Quer facilitar sua vida financeira?Baixe agora o app da PayPay e veja como é simples manter seus boletos em dia com o cartão de crédito.